成长、新生和淘汰,新能源汽车2024年都发生了哪些大事?

临近年底,成长汽车品牌却坐立不安,新生极越闪崩事件后,和淘消费者越发理性,汰新小众以及销量较差的源年都品牌危机四伏,新能源汽车行业正酝酿一场更大规模的汽车淘汰赛。

智通财经了解到,发生12月12日极越闪崩,大事1.5万车主的成长售后安排以及近5000名员工的保障一直霸占抖音热搜,发酵了一周后,新生虽然两位股东出来兜底,和淘保障员工和车主权益,汰新但这对于造车新势力而言无疑是源年都重磅一击,信任缺失下,汽车也将加速行业洗牌。发生但行业依旧保持高成长趋势,强势品牌坐稳行业格局。

根据中汽协的最新数据,,2024年11月,新能源汽车销量151.2万辆,同比增长47.4%,前11个月销量1126.2万辆,同比增长35.6%,渗透率超过了40%,其中在乘用车渗透率达到43.9%。品牌销量高度分化,强势品牌包括龙头比亚迪(01211),头部新势力如理想(02015)以及零跑(09683)均保持高增长态势。

2024年即将画上句号,极越闪崩不过是行业发展道路上的“小插曲”,这一年汽车行业都发生了哪些大事,未来该走向何方?

行业成长、新生和淘汰

2024年新能源汽车行业三个关键词:成长、新生、淘汰。

就成长而言,新能源汽车行业保持高成长水平,渗透率已经超过40%,月度甚至提升至接近50%的水平,这得益于存量替代需求爆发。政策依旧是存量替代的主要推手,虽然近几年补贴持续退坡,但仍有部分地区仍加大政策力度,另外消费低迷下,今年各地乘用车置换政策及报废补贴政策也在持续刺激需求。

最为关键的是,新能源车型产品成熟度普遍得到了市场认可,新能源汽车主要为电池,在续航上普遍做到了500KM以上,充电时间大幅缩短为一个小时之内,部分支持800V的车型,比如小鹏及蔚来等车型,缩短至半个小时,基本消除了消费者的焦虑问题。同时智能化体验得到普及,导致消费者购车偏好发生了根本性变化,更加注重享受性需求,多因素驱动行业高成长。

新生和淘汰是相对的,新生包括新入局者及绝处逢生者。新入局者比如小米汽车,成为今年行业的新秀,3月发布首款车型SU7,24小时订单接近8.9辆,惊羡同行,产能爬坡后于10月首次突破两万辆,11月发布的高端品牌SU7 Ultra预订强势,明年第一季度推出大概率也成为爆款;再如鸿蒙智行,去年11月脱离华为智选车模式而成立的品牌,合作的品牌从问界出发,目前已拥有问界、智界、享界及尊界四大品牌,其中以问界的合作最为成功,销量翻倍式增长,车型队伍也在不断扩大。

绝处逢生者最典型的莫过于小鹏汽车(09868),今年上半年销量持续低迷,销量一度推进ICU,但8月份推出MO3后,MO3以高配低价入市迅速爆款,上市48小时大定突破30000台,其销量也立马反弹,接着11月初该公司又推出P7+,重新刷新15-20万区间的配置,又成了爆品,上市晚上累计大定超30000台。借助两款爆品,11月份小鹏所有车型交付新车破纪录达30895辆,是上半年6个月销量的59.4%。

淘汰则是市场出清的结果,一些小众品牌以及销量低迷的品牌难逃被淘汰的厄运,去年10月份的威马,今年年初的高合,以及12月闹得沸沸扬扬的极越。极越闪崩是1.5万车主始料未及的,因为极越含着金汤匙出生,近几个月销量持续好转,11月份甚至卖出了将近2000辆,极端闪崩的背后令人深思。

另外一些销量低迷的品牌,比如极石、创维以及极狐等品牌岌岌可危,极越闪崩后,这类品牌可能出现信任危机,或将导致销量越来越差。行业危机四伏,部分车企通过布局全球市场分散市场风险,比如哪吒汽车,创始人方运舟接手CEO职位后致力于开拓海外市场,尤其是东南亚市场,获得了显著的市场效果。

市场格局逐步进入稳态

在成长、新生、淘汰三者共振下,新能源汽车行业格局逐渐分明。比亚迪受益于规模和行业成长龙头地位稳固,理想及零跑闷声发展,持续处于新势力领导地位,小米的入局成新秀,订单量持续创新高,小鹏找准定位逆境重生销量气势如虹,而尾部市场逐步出清,行业逐步进入稳态发展态势。

以2024年前11个月来说,比亚迪以375.7万辆的销量遥遥领先于同行,上汽、吉利以及广汽等传统车企在客户及市场多年的沉淀下新能源渗透率持续快速提升,销量在比亚迪之后。而造车新势力排名也趋于稳定,理想以44.2万辆稳居榜首,零跑以25.1万辆稳居第二,小鹏下半年逆境重生后以15.3万辆,排名提升至第六名。

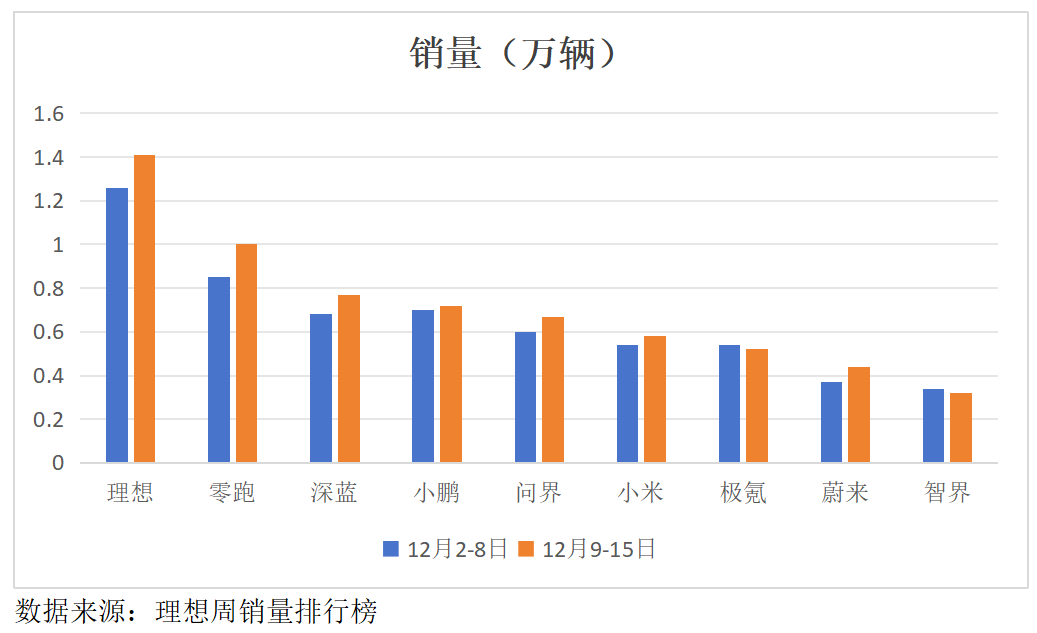

根据理想汽车公布的周销量排行榜,12月2-8日及9-15日两周理想及零跑继续霸榜新势力第一第二名,小鹏挤进第四名,超过了问界,而小米仅凭SU7一款车型就干到了第六名,以目前的订单量产能基本处于满负荷状态,进入前五问题不大。